В деловых отношениях все не может держаться только на доверии. Всегда будут сомнения: «А что, если они получат посылку и не заплатят?» или «Я внесу предоплату, а они обманут и ничего мне не отправят». Чтобы таких сомнений не было, используются специальные типы операций — аккредитивы. Рассмотрим их поближе и узнаем, где и как они применяются.

- Что такое аккредитив?

- Участники банковского аккредитива

- 10 различных типов аккредитива

- #1 По возможности отзыва

- #2 По наличию дополнительных гарантий

- #3 По типу перевода

- #4 Кумулятивный и некумулятивный

- #5 Револьверный

- #6 Переводной или трансферабельный

- #7 Циркулярный

- #8 С красной оговоркой

- #9 Резервный или Stand-by

- #10 Казначейский аккредитив

- Где применяют аккредитивы

- Схема расчетов по аккредитиву

- Сколько стоит аккредитив

- Плюсы и минусы аккредитива

- Запомнить

Что такое аккредитив?

Допустим, вы хотите купить крупную партию одежды у американских партнеров. Продавец просит предоплату, но вы не хотите рисковать — вдруг он отправит не тот товар или вовсе не отправит. Продавец тоже не уступает: его несколько раз обманывали, и он настаивает на предоплате.

В этой ситуации помогают банки. Они открывают специальный счет на имя продавца, куда вы вносите деньги, указываете условия платежа и сроки сделки. Тут возможны 2 сценария:

- Продавец выполняет все требования, например, предоставляет документы о передаче товара в службу доставки, и получает деньги

- По истечению указанного срока продавец не выполняет эти требования, и деньги возвращают вам

Как итог — продавец получил деньги до завершения сделки, а вы не боитесь, что вас обманут. Такая сделка называется банковским аккредитивом, а выплата средств продавцу — раскрытием банковского аккредитива.

По сути это усовершенствованный вариант наложенных платежей, которые используют при отправке товаров по почте. Банки выступают гарантом сделки: обе стороны уверены, что партнеры выполнят свои обязательства. За это банки берут комиссию.

Участники банковского аккредитива

Всего четыре участника:

- Плательщик, покупатель. Расплачивается за товар, имущество или услугу. Устанавливает условия раскрытия аккредитива — передачи денег поставщику. В официальных документах его называют аппликантом и приказодателем.

- Получатель, продавец, поставщик. Тот, кому платит покупатель. Чтобы забрать деньги, должен отнести в банк указанные в заявке плательщика документы: чеки от логистических служб, свидетельства об отгрузке и т. д. В официальных документах называется бенефициаром.

- Банк-эмитент. Открывает счет для плательщика на имя продавца. Когда условия сделки соблюдены, отправляет деньги в авизующий банк.

- Авизующий банк. Банк продавца. Проверяет документы, которые принес продавец, запрашивает у эмитента деньги и передает их поставщику.

Покупателем и продавцом могут быть как юрлица, так и физлица. При внутрироссийских операциях эмитент и авизующий банк обычно совпадают.

10 различных типов аккредитива

Расскажем обо всех.

#1 По возможности отзыва

Безотзывной аккредитив нельзя изменить или отозвать без ведома продавца. Если плательщик захочет что-то изменить, он должен согласовать это с получателем и банком.

Это самый распространенный вид аккредитивов: он достаточно гибок, но защищает интересы обеих сторон и не позволяет плательщику творить что вздумается. Аккредитивы по умолчанию безотзывные.

Иногда стороны договариваются об отзывном аккредитиве. Покупатель в любой момент вправе отозвать, изменить и отменить его без согласования с продавцом. Из-за этого отзывные аккредитивы не популярны, а с 2007 года их вовсе нельзя использовать на международном рынке. Обычно их используют в сделках со старыми, надежными партнерами.

#2 По наличию дополнительных гарантий

Допустим, продавец не уверен в платежеспособности клиента и считает сделку с ним слишком рискованной. Покупатель обращается в другой банк, который подтверждает аккредитив и берет ответственность за сделку на себя. Теперь, если даже эмитент не заплатит, продавец заберет деньги у подтверждающего банка. Это называется подтвержденным аккредитивом.

В случае неподтвержденного аккредитива ответственность несет эмитент. Если он не отправит деньги авизующий банку, последнему ничего не заплатят.

Неподтвержденные аккредитивы используются в сделках с надежными партнерами, а если в стране покупателя нестабильная экономика или намечаются политические изменения — лучше договориться о подтвержденном аккредитиве.

#3 По типу перевода

Аккредитив называется покрытым, если эмитент заранее отправляет деньги авизующему банку. Это ускоряет сделку: поставщик не будет ждать перевода и получит платеж сразу после передачи нужных документов.

Для непокрытого аккредитива процесс выглядит так:

- Авизующий банк уведомляет эмитента, что получатель принес документы

- Эмитент перепроверяет документы и отправляет деньги

- Авизующий банк получает перевод и передает деньги продавцу

На это уходит много времени: продавец получает деньги только спустя неделю-две.

Непокрытый аккредитив менее рискован для эмитента и плательщика, поэтому он используется практически во всех международных сделках. Внутрироссийские операции, наоборот, обычно делают через покрытый аккредитив.

#4 Кумулятивный и некумулятивный

Допустим, вы заказываете гаджеты у 5 продавцов. Вы вносите на счет $100 000, чтобы каждая из компаний получила по $20 000. Одна из компаний не совершает условия заказа и банк не платит ему. Если аккредитив кумулятивный, эти $20 000 останутся на счете и используются для дальнейших сделок. Это полезно тем, кто собирается и дальше работать через тот же аккредитивный счет.

В случае некумулятивного аккредитива придется писать заявление о возврате, забрать деньги и заново внести их на счет, что требует много времени и усложняет работу бухгалтерии. Выбирайте этот вариант только в том случае, если сделка одноразовая и вы не собираетесь использовать счет в ближайшее время.

#5 Револьверный

Допустим, вы ежемесячно делаете заказ у одного и того же поставщика. Чтобы каждый раз не открывать новый аккредитив, создаете один «длинный» счет. Его можно пополнять сразу на год вперед или ежемесячно — поставщик получит только сумму отправленного товара. Это называется револьверным или возобновляемым аккредитивом.

#6 Переводной или трансферабельный

Эта форма аккредитива используется, когда в сделке участвует третья сторона — посредник. Покупатель оформляет аккредитив на имя посредника, но позволяет ему переоформить все на окончательных продавцов. Такой вариант выгоден всем: покупатель получает товар, продавцы — выручку, посредник — возможность заработать на сделке без вложения собственных средств.

Например, вы собираете мебель и отправляете его за границу. Для сборки нужно закупать доски у компании А и металлические детали — у Б. Покупатель расплачивается с вами переводным аккредитивом, вы забираете свою наценку и переоформляете остальное на А и Б. Если бы покупатель расплачивался иначе, вам бы пришлось платить А и Б из своих средств, выведя их из оборота.

#7 Циркулярный

Продавец может забрать деньги у любого контрагента эмитента. Это удобно для получателя: он выбирает агента по своему усмотрению. Например, можно забрать деньги у того контрагента, где у продавца уже есть счета.

#8 С красной оговоркой

По этому аккредитиву продавцу платят часть денег авансом — до того, как он предоставит нужные документы. Сумму указывает покупатель. Этот тип аккредитива используют в случаях, когда продавец просит предоплату.

#9 Резервный или Stand-by

Это альтернатива банковской гарантии — обязательства банка заплатить продавцу, когда он этого потребует. Stand-by используют там, где банковская гарантия недоступна. Например, США запрещает банковскую гарантию в торговых сделках, поэтому вместо нее используют резервный аккредитив.

#10 Казначейский аккредитив

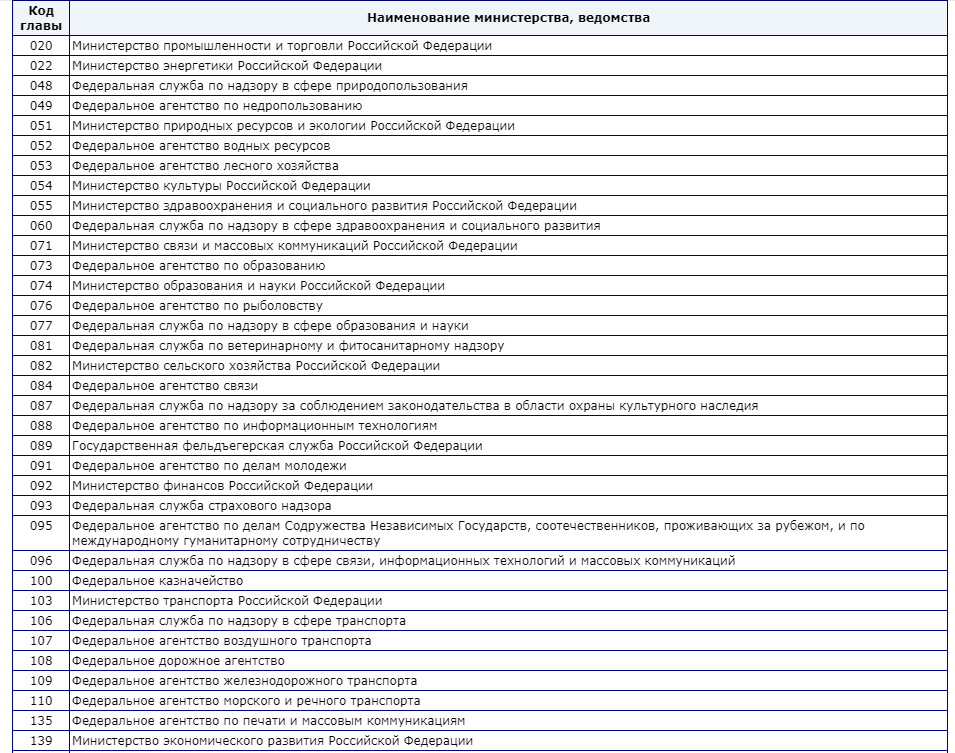

Одной из сторон сделки выступает государство. Федеральное казначейство России использует такой вариант при исполнении госконтрактов:

- На предоставление субсидий

- По строительству и реконструкции гособъектов

- Которые заключены с главными распорядителями бюджета — с министерствами, некоторыми федеральными агентствами и т.д.

Где применяют аккредитивы

Чаще всего аккредитивы используются для международных сделок — экспорта и импорта товаров. Они позволяют практически без рисков сотрудничать с компаниями из других стран и масштабировать бизнес.

Такие же сделки заключают и внутри страны. Через аккредитив можно покупать что угодно: товары, услуги, ценные бумаги, недвижимость, машины и т.д. Согласно статистике Банка России, объем сделок с аккредитивами постоянно растет. В 2012 году сумма платежей составляла 112 млрд рублей, а к 2018 году она выросла почти до двух триллионов.

Аккредитивы часто используют для купли/продажи недвижимости. Например, вы хотите купить квартиру в Москве, а сами находитесь в Санкт-Петербурге. Чтобы с такой суммой на руках не ездить в Москву, вы оформляете банковский аккредитив на имя продавца. Ему остается переоформить права на недвижимость на ваше и отнести свидетельство в банк, после чего деньги переведут на его счет.

Это снижает риски для обеих сторон: продавец и покупатель не рискуют деньгами, разгуливая с сумкой по улицам. Кроме того, при выдаче денег банк проверяет подлинность деньги через Росреестр, что тоже плюс для покупателя.

Схема расчетов по аккредитиву

Условно процесс разделен на следующие шаги:

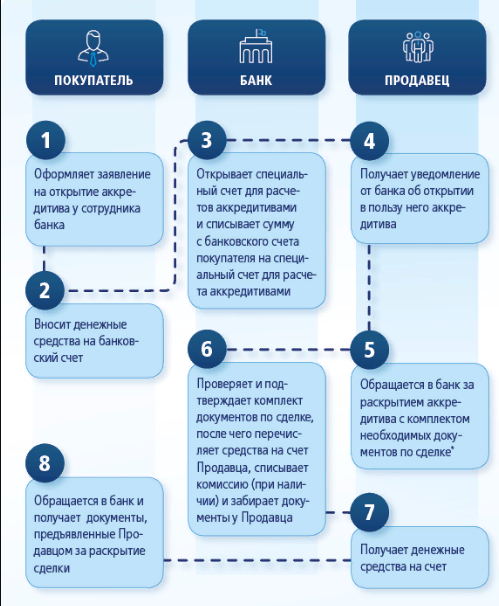

- Поставщик и покупатель составляют договор и указывают в нем, что расчеты ведутся по аккредитиву.

- Покупатель заполняет заявку на открытие счета. В нем он указывает тип аккредитива, реквизиты получателя, условия и сроки выплат. После подтверждения заявки он пополняет счет.

- Эмитент уведомляет банк продавца об открытии аккредитива.

- Авизующий банк сообщает продавцу об открытии аккредитива, после чего тот приступает к своим обязательствам, например, изготовлению товара.

- Продавец завершает свою часть сделки и относит в банк чеки, накладные, акты об оказании услуг и другие документы. Банк начинает проверку.

- Авизующий банк проверяет документы и отправляет их эмитенту. Тот все перепроверяет, и если все нормально — переводит деньги в авизующий банк.

- Покупатель забирает документы у эмитента, а продавец получает деньги в авизующем банке. Зависимо от типа аккредитива, выплата происходит сразу или через несколько дней.

Если продавец вовремя не относит документы в свой банк, деньги возвращаются на счет покупателя.

В некоторых видах аккредитива появляются новые этапы или изменяются уже существующие. Например, при покрытой операции запрашивать деньги у эмитента не надо.

Сколько стоит аккредитив

Каждая сторона платит своему банку комиссию. Покупатель — за открытие счета, перевод денег авизующему банку, продавец — за получение денег, а в случае с переводным аккредитивом — за переоформление на третьих лиц.

Комиссия банка зависит от:

- Типа операции — между юрлицами или физлицами, международное или внутрироссийское

- Суммы сделки

- Вида аккредитива

- Сроков

Обычно российские банки берут процент от сделки, реже — фиксированную комиссию или годовой процент.

Фиксированный тариф используется в основном при купле/продаже имущества между физлицами. Например, в Сбербанке купля/продажа недвижимости через аккредитив стоит 2 000 рублей независимо от суммы сделки. Другие тарифы для физлиц представлены на скриншоте.

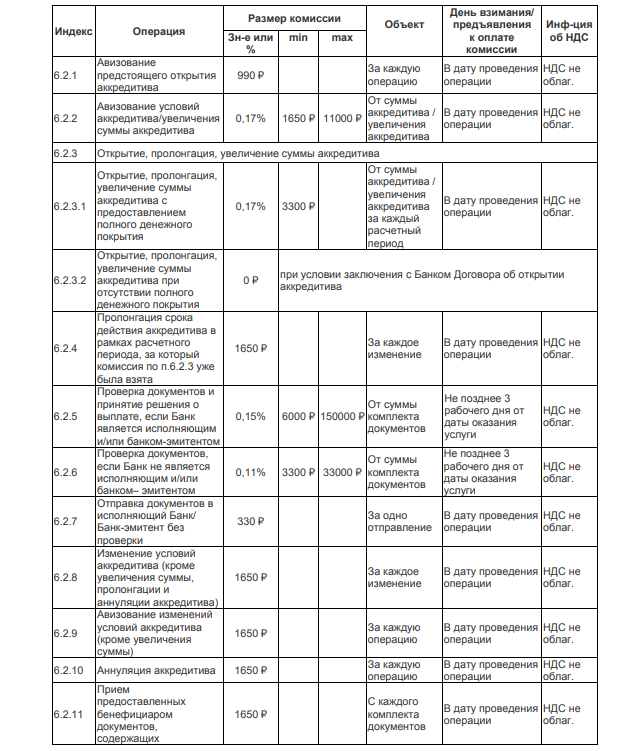

Тарифы аккредитования для бизнеса чуть сложнее: там все зависит от количества услуг, которые вы хотите подключить. Например, за международное авизование открытия счета Альфа-банк берет 990 рублей, еще по 0.17 % от суммы надо платить за авизование условий и открытие счета. За другие услуги тоже надо доплатить до 1650 рублей.

Юрлицам лучше поинтересоваться тарифами по конкретным сделкам — разброс цен может быть очень большой.

Плюсы и минусы аккредитива

Запомнить

- При использовании аккредитивов банки выступают гарантом сделки. Продавец уверен, что после завершения своих обязанностей ему точно заплатят, а покупатель знает, что обязательно получит оплаченный товар или услугу.

- В сделке участвуют 4 стороны: покупатель, продавец и их банки. Обычно для внутрироссийских сделок роли эмитента и авизующего берет один и тот же банк.

- Изначально аккредитивы безотзывные: покупатель не может без согласия продавца и банка изменить условия или отозвать аккредитив. Чтобы изменить тип на отзывной, надо согласовать все с банками и продавцом.

- В заявке на открытие счета для аккредитива нужно указать вид, реквизиты продавца, условия оплаты, и сроки. Если за этот срок поставщик не выполнит свои обязательства, деньги вернутся покупателю.

- Если операция слишком рискованная, банк может отказать вам или предложить другой вариант. Например, он может потребовать оформить подтвержденный аккредитив.

- Аккредитив наиболее полезен физлицам: вы можете совершить сделку купли/продажи имущества, заплатив комиссию всего в несколько тысяч рублей. Вас избавят от рисков, которые возникают при транспортировке наличных к банковской ячейке или нотариусу. Бонусом банк проверит подлинность сделки через Росреестр.